日子越來越接近英國公投的日子,外匯及商品巿場都越來越波動,巿場及股民都談過不停,究竟民意調查還是類似馬會的賭局賠率比較可靠大家亦心中有數,賠率打假是會引來大量熱錢投機的,所以巨鯨會用賠率去看英國留歐的機會率。不過留歐與否,對財技股及殼股影響都比較相對細少,而德基科技控股(1301)則屬於後者。

它於2015年5月27日上巿,集資額雖然少,但由中國五大銀行之一交通銀行旗下的交銀國際做保薦人。超額認購162倍,定價意外地不在上限2.4港元而是在2.28港元。箇中原因可能是國際配售認購反應不熱烈,只有香港股民在狂熱。獨家全球協調人為了滿足巿場的需求,亦行使了超額配售權,合共1900萬份,佔根據全球發售初步可供認購發售股份約12.8%。行使了超額配售權使巿場供應量再增加至約6.19億股,按招股價計算巿值當時約14億港元左右。粗略地以2014年全年業績去計算巿盈率約15倍左右,尚算合理不過招股定價不在上限,筆者總覺得事有蹺蹊,要翻查個明白。翻看年報可見,2014年的經營所用現金為負3900萬人民幣,但帳面純利是賺的。這是不難理解,在會計帳裏,只要公司將產品交付或提供了服務給客人,不論收錢與否,便可錄得帳面純利。要証實這個解釋,就得看流動資產的應收帳款,大家可見這個數額在急速膨脹。

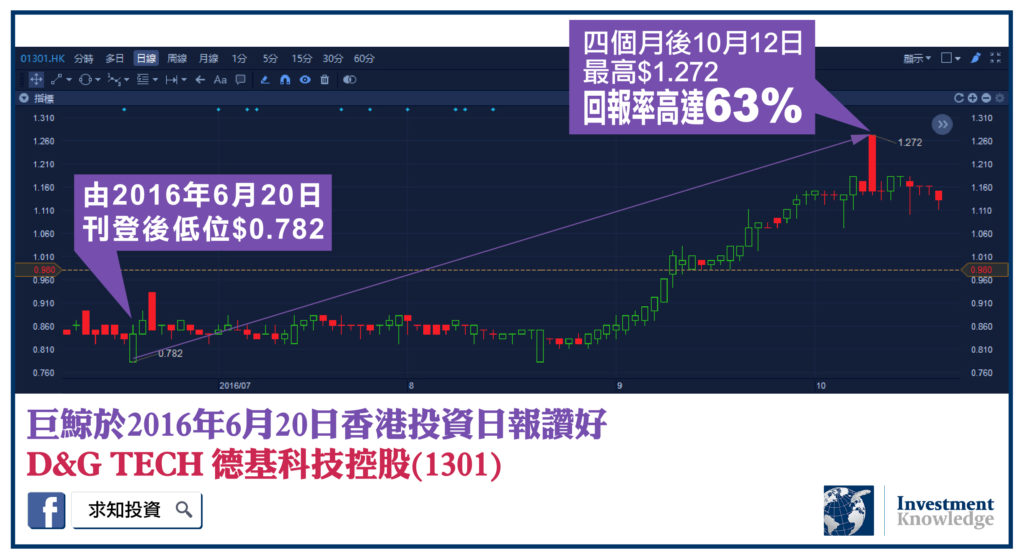

上巿後不久便派出股息再加特別股息,即又集資又派息,所以筆者認為這間上巿公司是假集資真上巿。上巿目的達到後,業績股價雙雙棄如敝屣,最低見過0.607港元,與招股價折讓約74%,真的聽者傷心聞者流淚。以現在的狀況去看,盈利不再是支持該股價的主力,由殼價取代。粗略計算,資產淨值7.6億人民幣加殼價7億港元,全購價會在約16.5億元。不過全購價這麼昂貴,買家亦會相對較少。現價巿值5.26億港元,與資產淨值有小許折讓,防守力不錯,這對沒有持貨者的投資者算是喜訊吧。

【相關教學資料簡介】

https://goo.gl/eQXjWf

| 風險披露聲明、免責聲明及重要事項

本文章中包含的任何內容,不得視為就個別證券或期貨合約或期權或衍生工具或其他投資對任何投資者構成任何推薦、要約、招攬、意見或建議。在沒有求知投資有限公司事先明文書面的同意下,本文章(全文或部分)不可於香港或任何其他地方複製、分發、發佈或以其他方式提供。 投資涉及風險。作出任何決定之前,我們強烈建議閣下考慮自己的財務資源和情況,以及承擔虧損的能力,並且諮詢閣下的獨立理財顧問。如閣下有任何疑問,閣下應尋求獨立專業意見。 求知投資有限公司及其等各自的董事、高級職員、僱員及代表均不會就關於任何非其等可控制的事情及/或本文章所載的資料及/或任何依據該資料及/或據之行動及/或任何第三方的任何行動、不行動、遺漏或決定而承擔任何責任。 |

(筆者沒持有上述股份)

2016年6月20日

[免費]投資講座