最近這幾個月,科技股和成長股受市場熱捧,若普通投資者跟上電商、物管、Biotech、疫苗、SaaS以及新能源板塊的順風車,不多不少也有斬獲。

高翔經常掛在口邊的話是,歷史不會重演,但會驚人地相似,英文是“History repeats itself”。 就好像今年年初因爲COVID在不同國家大爆發之下,鬧出口罩荒,全城盲搶口罩。不少極端的例子是,一盒共50個口罩,盛惠$250大元,但不少市民買完不知道有沒有PFE/VFE 驗證;或者在網上所謂口罩商家預訂口罩,預付全數款項后,商家突然消失無法追討。看到新聞之際,令高翔不禁聯想到2011年福島核事故的盲搶鹽;以及2003年沙士期間的盲搶板藍根。當中可見,社會的不理性及恐慌,可以導致社會大眾做出好多荒謬(Nonsense)及從眾的反應及舉動。

做投資,總是離不開判斷分析資產的估值。當你給自己10秒鐘深呼吸的喘息空間后,你會不會不問價之下盲搶口罩/盲搶鹽或盲搶板藍根?同樣道理,當面對資本市場熱捧某板塊或個股,彷如$100先買到一個橙的時間,我們就需要想一想要不要去洗個臉,或者靜下心來踏踏實實地靜心細味投資大師的經典書籍,暫時抽離一下這個市場。

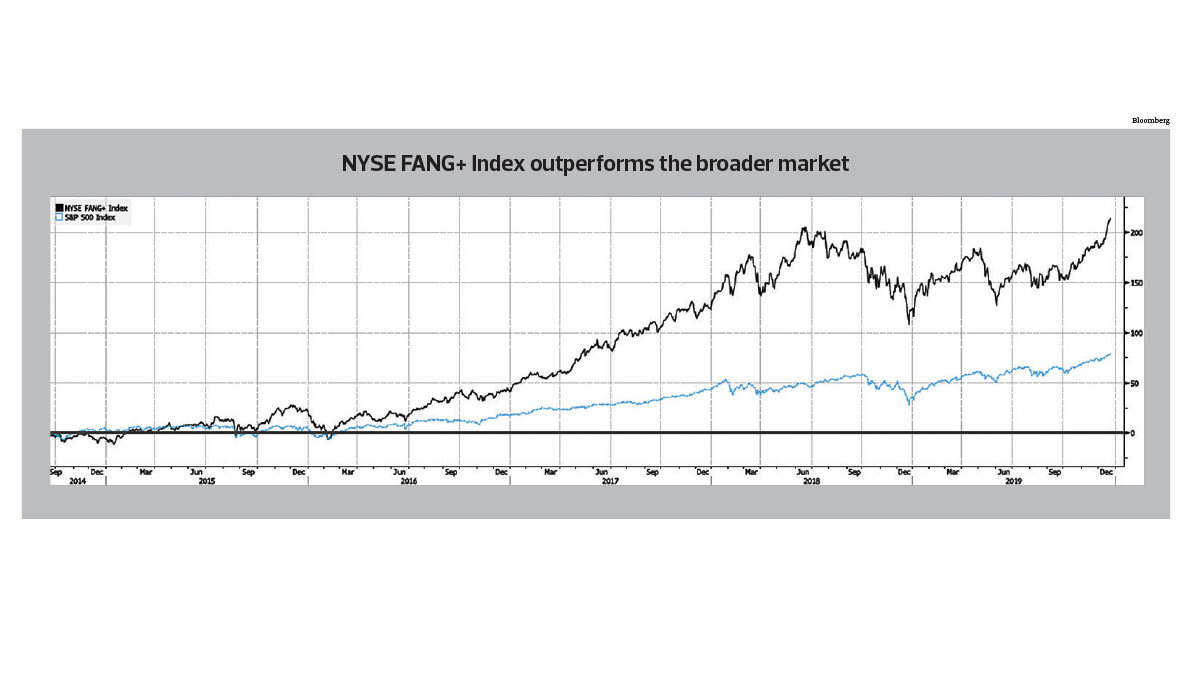

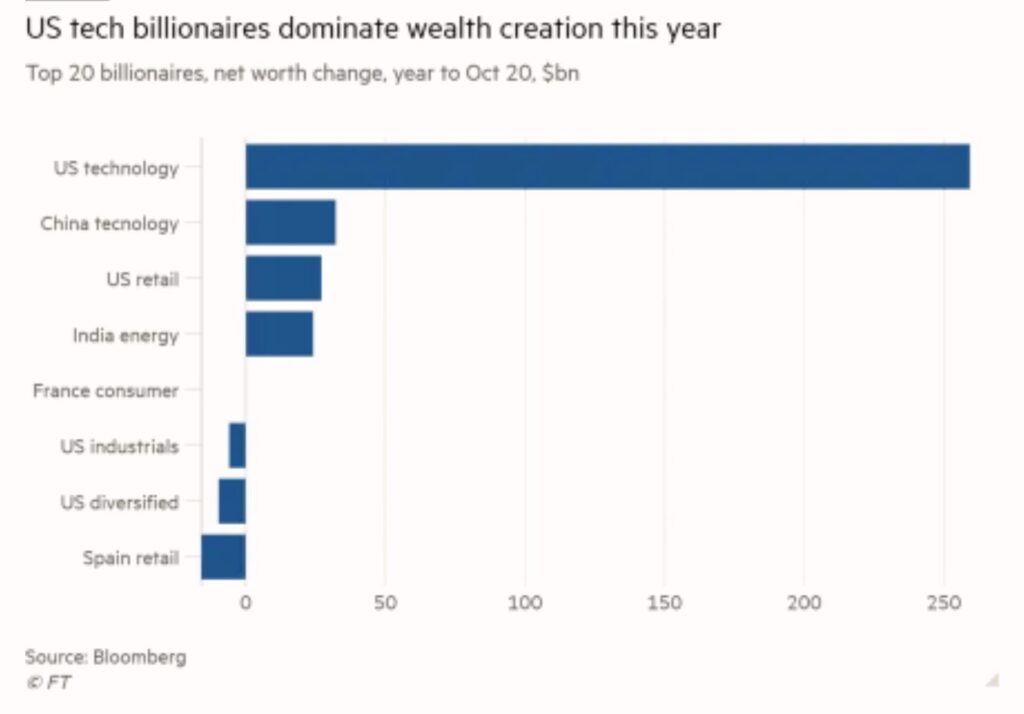

減少自己錯左決定的另一方法,可資產配置方面入手。高翔認為在市況不穩之下,可適當減輕高估值、備受市場熱捧的科技股或成長股的倉位,並準備Plan B——轉而增加對價值股的持倉。過去幾年美國科技巨頭FAANG在美股市場的地位已經十分突出。參考Bloomberg的統計,由2014-2019年,NYSE 的FANG+ 指數已經大幅跑贏標普500指數。最近20年,全球經濟加速轉向由科技主導驅動,美股所創出的最長牛市紀錄,也正是靠互聯網科技股。單是FAANG,就貢獻了美元42400億市值。進入今年更受惠在家工作及宅經濟現象,在經濟三月數次熔斷後,不但急速回升,股價還屢次創出新高。美國科技企業大亨的財富效應亦顯著高於其他行業及地域。

然而,高估值之下,業績增長追上的難度亦隨之增加,出現差於市場預期的機會率亦然。加上在美國大水喉、聯儲局主席鮑威爾QE infinitive及股壇界的盲搶現象下,板塊明顯出現資產泡沫及不理性。近月在疫苗的憧憬之下,疫情若有望數月後進入尾聲,屆時經濟復甦的希望重燃,市場的故事就會調轉來寫。若有幸生存的實體生意就會把握行業洗牌後的機遇,進一步鞏固市場地位。

當中,全世界的大學知名學府及中學在疫情放緩之下,長遠復課的需要十分迫切。教育行業普遍都是先收學費,再服務學生。此收費及業務模式可以為教育機構帶來超強的經營性現金流,在經濟不景氣之下尤其重要。而且由於預繳形式,這部分現金流基本上沒有壞賬。學生一旦不交學費,學生就沒有機會上堂。

加上中國城市化的發展大勢下,城市家庭人均可支配收入迅速增長,中產階層家庭不斷增加。加上中國社會文化上,家庭對子女望子成龍的期望之下,家庭在教育上的開支維持強勁增長,對私立學校的整體需求持續有明顯增長。

除此之外,學校併購能力及管理層管理學校的能力是不可或缺。前者可留意集團在疫情後是否仍有資金實力進行收購行動及計劃,以判斷其業務版圖能否進一步擴展;後者可留意學校的財務狀況、以及收購學校後,能否為新學校帶來更多價值,包括學費收入及整體成本控制的指標。而高翔認為新高教集團(2001.HK)對上述規劃的表現較為平均,加上在疫情下可以迅速應對,已實行線上學習措施及配套,廣西學校的收購步伐亦未有放緩,印證管理層擁有一定的管治能力。值得關注超跌之下估值修復的時機。

(備註:本人已授權Andy Lai 採用本文部分章節)

[免費]投資講座